Hva er BSU?

BSU er en forkortelse for Boligsparing for Ungdom, og refererer til en sparekonto spesielt utviklet for å hjelpe unge mennesker med å spare til sitt første boligkjøp i Norge. Det er en gunstig spareordning som gir skattefordeler og muligheten til å spare inntil 27 500 kroner i året for å komme seg inn på boligmarkedet tidligere.

For å kunne kjøpe bolig per dags dato, kreves det en god del egenkapital. Den lureste måten for å nå dit, er å spare i BSU. Det er et sparekonto som har høy rente og i tillegg skattefradrag på inntil 5 500 kr. Av alle bra spareformene i Norge, så er BSU en av den beste.

Så hvordan fungerer det? Hver person kan åpne et BSU-konto. Det er som ett vanligt bankkonto men har litt spesielle regler. Det går an å årlig sette in 27 500 kr, samlet kan ikke beløpet overstige 300 000 kr. Det oppsparte beløpet må deretter brukes på boligkjøp eller oppussing av bolig.

Innholdsfortegnelse

Hva er reglene for BSU?

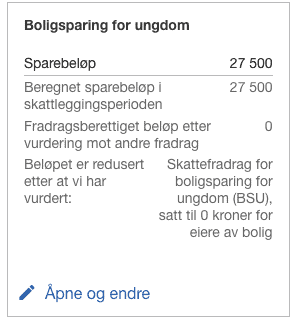

- Spar inntil 27 500 kroner per år

- Maksimalt spare 300 000 kroner

- Maksimalt få 2 750 kroner skattefradrag per år (10% av beløpet spart i år, tidligere år 20%)

- Ta ut penger spart i inneværende år uten å bryte avtalen

- Kun opprette en konto

- Det er muligt å flytte kontoen mellom ulike banker

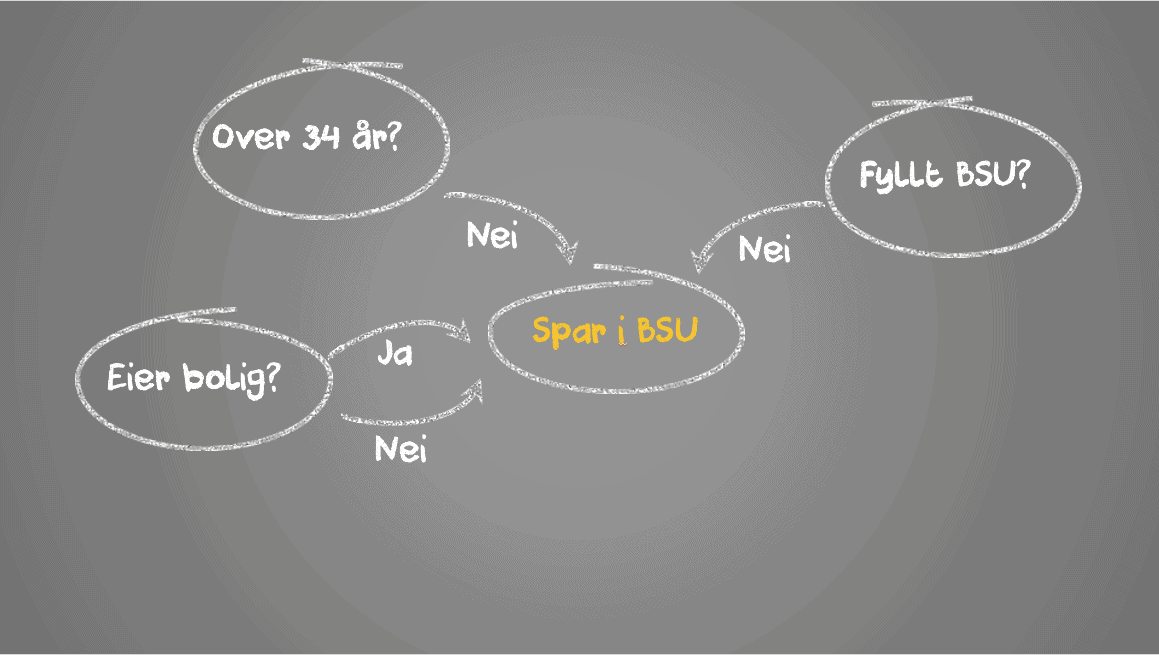

- Spare fram til året du fyller 34 år

Regler for BSU kan endres.

Aldersgrense

Fra en person er født til og med året personen fyller 34 år så er det mulig å spare på BSU. Så er du født år 2000 er det mulig å spare fra år 2000 till år 2034. Men husk, mange faktorer spiller in, det er kanskje ikke den beste spareformen i din situasjon. Hvis du sparer til en person som er født år 2024, er det troligtvis bedre å sette pengene i en indeksfond framfor et BSU-konto.

Sikkerheten er høgre på BSU, men den begrensede utviklingen på pengene må også vurderes. Hvor mye er pengene verdt om 20 år? Må også vurdere skattefradraget som troligtvis ikke kan brukes av en person som er 1 år og ikke tjener egne penger. Det kreves en inntekt på over 70 000 kroner for å få full effekt. Muligens er det bedre å vente med sparingen tills personen tjener egne penger og kan få maksimal utnyttelse av skattefradraget.

Hva skjer med BSU etter du blivit 34 år?

Mange nevner sparing frem til personen er 34 år. Din siste innbetaling må gjøres når du er 33 år, du vil da få skattefradrag når du er 34 år, såfremt du ikke eier bolig. Når du passert 34 år og ikke har brukt pengene du spart på bolig, setter mange banker ner din rente. Ulike banker har ulike rutiner for dette. (Husk å sjekk så du har den beste renten)

Hvis banken din gir deg lavere rente på sparekontoen enn boliglånet ditt, er det bedre å bruke pengene og betale ner på lånet!

Bankenes rentejustering på BSU-rente etter fylte 34 år (per juni 2022)

| Bank | Alder | Rente <34 år | Rente 34-36 år | Rente >36 år |

|---|---|---|---|---|

| Sparebank 1 SMN | 36 år | 3,10 % | 3,10 % | 0,21 % |

| Sparebank 1 SR-Bank | 36 år | 3,00 % | 3,00 % | 0,45 % |

| BN Bank | 36 år | 2,85 % | 2,85 % | 0,60 % |

| Sbanken | 36 år | 2,52 % | 2,52 % | 0,25 % |

| Danske bank | 34 år | 3,05 % | 0,40 % | 0,40 % |

| DNB | 34 år | 3,05 % | 0,35 % | 0,35 % |

| Handelsbanken | 34 år | 3,05 % | 0,60 % | 0,60 % |

| Nordea | 34 år | 2,80 % | 0,50 % | 0,50 % |

| KLP | 34 år | 2,40 % | 0,40 % | 0,40 % |

| Ørland Sparebank | 34 år | 3,10 % | 0,20 % | 0,20 % |

Som BSU alder oversikten viser, setter de fleste bankene ned renten når brukeren passerer 34 år. Per idag, finnes ikke noen bank som tilbyr uendret rente etter brukeren passert 36 år.

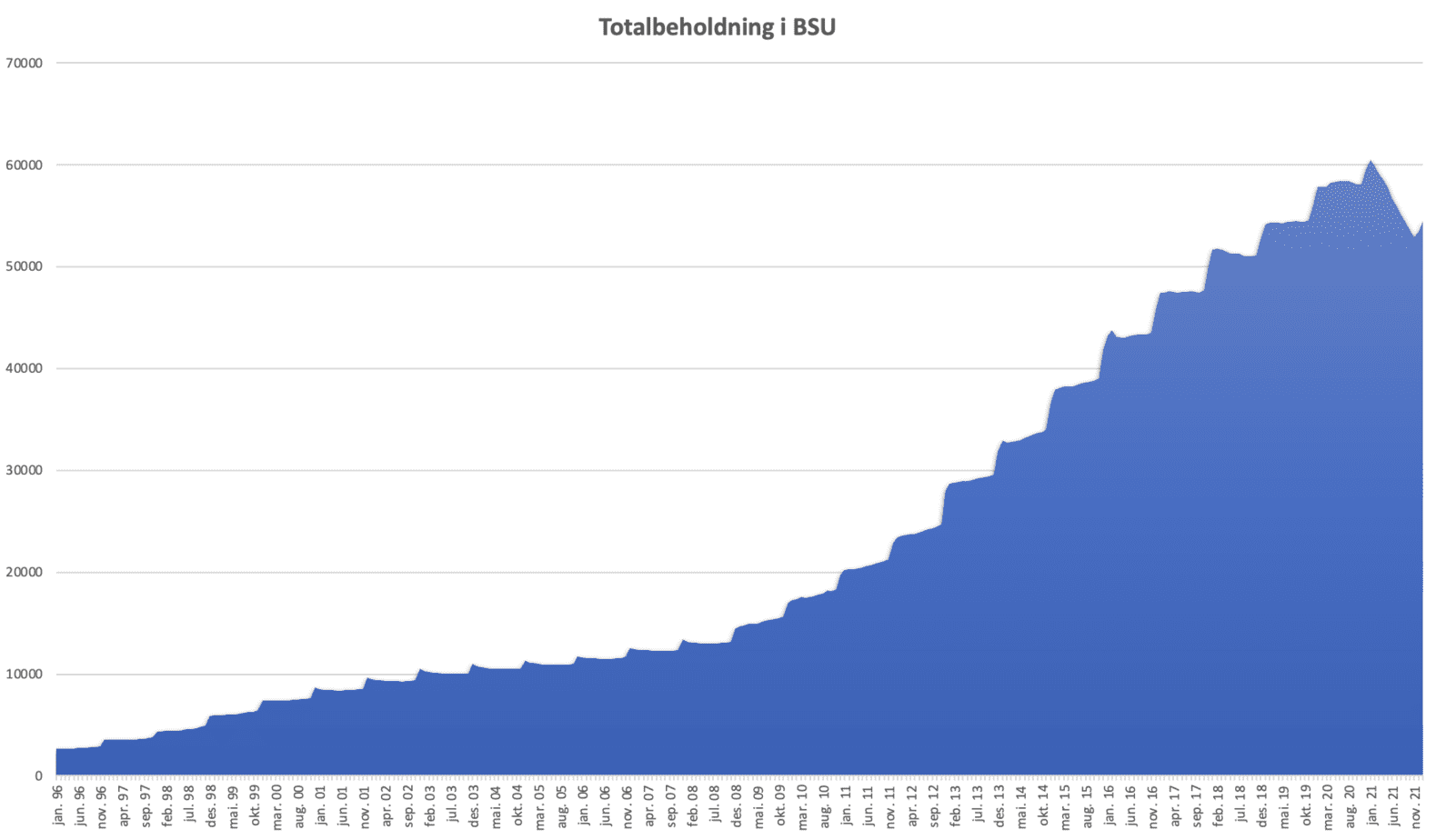

Att skattefradraget ikke kan brukes av boligeiere og at sparepengene kan brukes på oppussing har hatt en tydlig effekt på det totale sparebeløpet på alle BSU-kontoer. For første gang i historien, er utviklingen på totalbeholdningen negativ.

Betale ned lånet eller beholde BSU-pengene?

Hvis renten på boliglånet er lavere en den rente du har på BSU-kontoen din, så er det liten vits i å bruke BSU-pengene på å betale ned lånet. Du tjener mer på å beholde BSU-kontoen din i stedet for å bruke pengene på lånet. Men den dagen banken justerer ned renten din, bør du ta grep!

Neden følger ett teoretiskt eksempel, ett fåtal har 300 000 kroner i boliglån og det er per idag ikke noen bank som tilbyr samme rente 30 år etter at kontoen er fyllt opp.

Se for deg følgende scenario (alle beregninger er uten skatt på renter på bankinnskudd og rentefradrag):

Lars har 300.000 kroner spart på BSU hos DNB med en rente på 3,05 %, dette gir første år (300 000*0,035) 10 500 kroner i renter. Lars tjener alltså 10 500 kroner på å beholde pengene på BSU-kontoen.

Lars har samtidigt boliglån på 300.000 kroner hos DNB med 2 % rente over 30 år. Han betaler totalt 13 300 kroner første år, hvor 5 516 kroner er avdrag og 7 813 kroner er renter.

År 0 tjener Lars 2 687 kroner (10 500 kroner inn på renter på BSU-konto minus 7 813 kroner ut i renter på boliglån første året) på å beholde pengene på BSU-kontoen kontra å betale ned på lånet.

| År | Beløp på BSU | Renter inn | Restgjeld lån | Renter ut | Sum Renter inn-Renter ut |

|---|---|---|---|---|---|

| 0 | 300 000 kroner | 10 500 kroner | 300 000 kroner | 7 813 kroner | 2 687 kroner |

| 1 | 310 500 kroner | 10 867 kroner | 286 999 kroner | 6 421 kroner | 4 446 kroner |

| 2 | 321 367 kroner | 11 248 kroner | 279 362 kroner | 6 270 kroner | 4 978 kroner |

| 3 | 332 615 kroner | 11 641 kroner | 271 572 kroner | 6 116 kroner | 5 525 kroner |

| … | … | … | … | … | … |

| 30 | 842 038 kroner | 29 471 kroner | 3 315 kroner | 161 kroner | 29 310 kroner |

På 30 år har lånet kostet Lars 120 089 kroner. Men på 30 år har han tjent 542 038 kroner i renter på BSU-kontoen. Dette gir en total gevinst på (542 038 – 120 089) 421 919 kroner. Vinsten motsvarar alltså både renter og avdrag på et andre lån til 300 000 kroner!

Betale ner lånet med BSU månedlig?

Det er mulig å benytte de sparte pengene på flere måter. De vanlige er antingen å betale in hele summen i ett jafs, eller å endre den månedlige betalingen til å benytte de oppsparte pengene. Begge alternativer har fordeler og ulemper. Husk, prøv å ha BSU-konto så lenge som mulig, visse banker som sparebank 1 gir høy rente til du er 36 år!

Det å betale in hele beløpet, vill korte nedbetalingstiden med potentiellt flere år, hvilket hvil gi besparinger på rentekosten. Isteden for å betala 4% rente på 300 000 kroner i 30 år, så betales summen in direkt. Nesten 700 000 lavere rentekost på lånets løpetid!

Men det å erstatte den månedlige innbetalingen til å benytte BSU-kontoen gir også fordeler. Si lånet ditt koster deg 20 000 kroner i måneden, hvis du lar pengene dras fra BSU-kontoen din så kan du spare 20 000 kroner på din vanlige sparekonto, på denne måten «vasker» du BSU-pengene og kan bruke de på andre formål. Du får også et greit pusterom for å kunne spare penger til annet og bor på en måte gratis så lenge BSU-pengene dine dekker lånekosten.

Det er mulig å benytte BSU-pengene for avdrag, renter eller både avdrag og renter. Hvis du føler at renteøkningene siste tiden påvirker økonomien, så er det mulig å benytte BSU-pengene på deler, eksempelvis å betale alle rentekostnader som overstiger eksempelvis 2%. Kontakt banken din uansett hvis du har BSU DNB, BSU Handelsbanken eller BSU Sparebank 1 for å få på plass en løsning for dine behov.

Les smer om hvordan jeg løste dette her. 9 Ofte Stilte Spørsmål om Terminutsettelse på Boliglån.

Justering av sparebeløp på boligsparing for ungdom

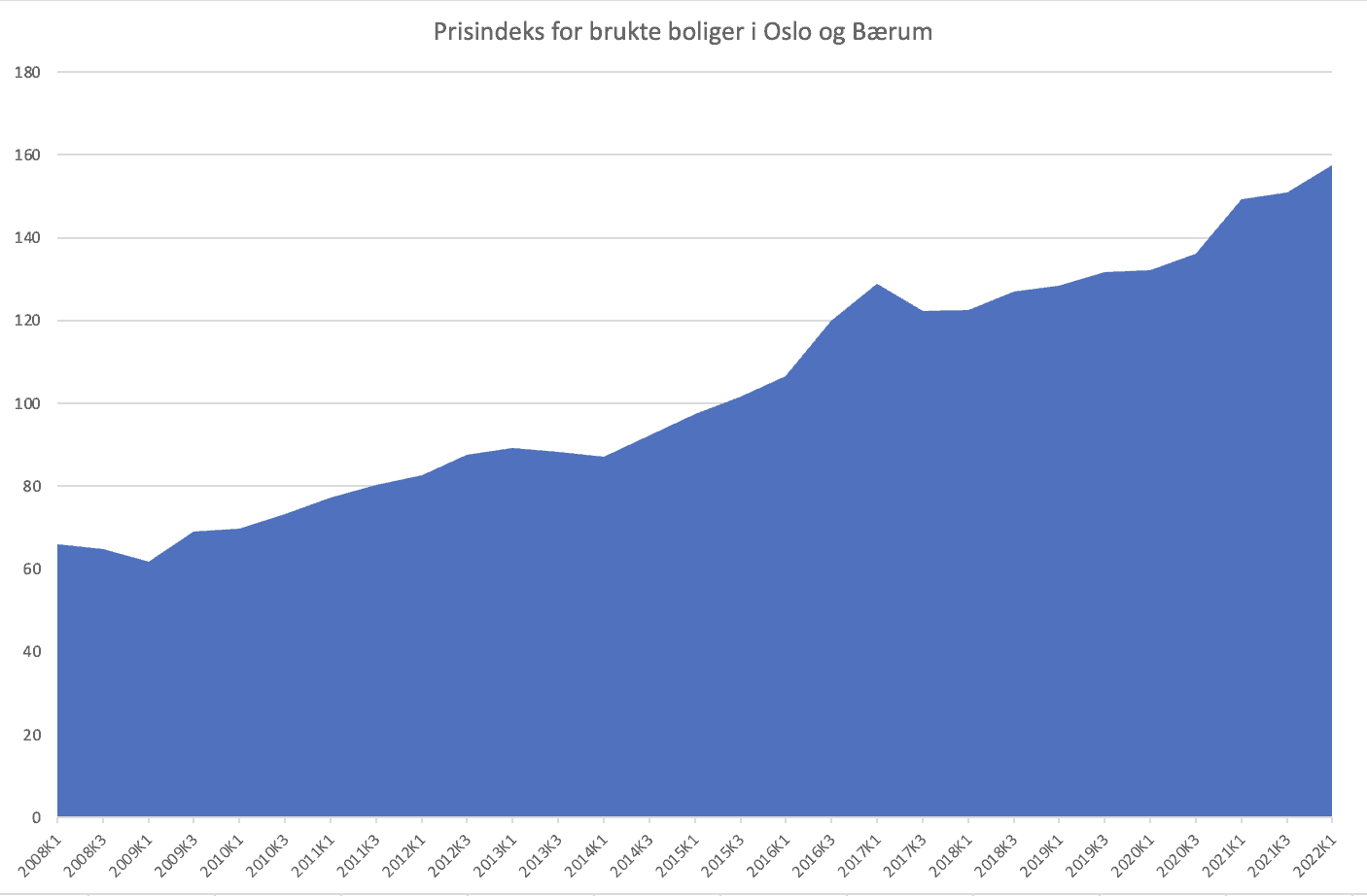

BSU bør være styrt av grunnbeløpet som ligger til grunn for mange beregninger i samfunnet. Per dags dato er ikke dette tilfelle og det er i stedet sittende regjering som avgjør beløpet. Dagens grense på 300.000 kroner hvor bankene kræver 15% egenkapital for boliglån, gir et maksimalt lån på 2 millioner kroner. Sett til dagens boligpriser i bl.a. Oslo er ikke dette tilstrekkelig. Per dags dato, finnes det ingen bolig til en pris under 2.000.000 kroner på finn.no.

Sparebeløpet har blitt justert gjennom årene, men ikke i et tempo som tilsvarer utviklingen på boligprisene.

Historikk over maksimalt sparebeløp på BSU

| År | Maksbeløp konto | Maksbeløp sparing per år | Skattefradrag | Totalt fradrag |

|---|---|---|---|---|

| 2023 | 300 000 kr | 27 500 kr | 2 750 kr | 30 000 kr |

| 2021 | 300 000 kr | 27 500 kr | 5 500 kr | 60 000 kr |

| 2020 | 300 000 kr | 25 000 kr | 5 000 kr | 60 000 kr |

| 2015 | 200 000 kr | 25 000 kr | 5 000 kr | 40 000 kr |

| 2013 | 150 000 kr | 20 000 kr | 4 000 kr | 30 000 kr |

| 2008 | 100 000 kr | 15 000 kr | 3 000 kr | 20 000 kr |

I 2008, når 1 G var 70 256 kroner, var maksbeløpet 1,46 G og det årlige innskuddet 0,21 G.

I 2021, når 1 G var 106 399 kroner, var maksbeløpet 2,81 G og det årlige innskuddet 0,26 G.

I 2008 hadde boliger i Oslo en snittpris på 34 891 kr/m².

I 2021 hadde boliger i Oslo en snittpris på 84 860 kr/m².

FAQ – Ofte stilte spørsmål

Kan man spare i BSU selv om man har kjøpt bolig?

Du kan spare og få opptjent renter, men fra og med 2021, er skattefradrag kun mulig for de som ikke eier bolig. Renten på kontoen din er mest sannsynlig høyere en renten på boliglånet ditt, hvilket betyr at du tjener på å spare på BSU så lenge som mulig, uansett om du kjøpt bolig eller ikke.

Kan man bruke BSU til kjøp av hytte?

Nei, hverken hytte eller fritidsbolig, kun primærbolig er lov.

Kan man bruke BSU til kjøp av tomt?

Ja, om din primærbolig bygges på tomten.

Kan man bruke BSU til kjøp av sekundærbolig?

Nei, kun primærbolig.

Må BSU gå til kjøp av bolig?

Nei, oppussing, påbygging og vedlikeholdsarbeid på primærbolig er også lov.

Kan man bruke BSU som egenkapital?

Ja, du kan fortsette å ha pengene stående på kontoen, men regne de som egenkapital ved boligkjøp.

Hvor mye kan man spare i BSU per år?

27 500 kroner per år – hvilket motsvarar 2 300 kroner per måned, hvilket er omtrent 75 kroner per dag.

Hvor lenge kan man sette inn på BSU?

Det er två typer av begrensninger for spareformen. Antingen det totale oppsparte beløpet, eller den bestemte aldersgrensen. Året du blir 33 år er siste mulighet for å sette inn penger på BSU. Då får da skattefradraget året etter, alltså året du fyller 34. Eventuellt når du totalt spare 300 000 kroner, eksklusive renter. Hvis du kjøpt bolig eller ikke hindrer deg ikke fra å spare på kontoen, men vill begrense muligheten for rentefradrag.

Hvordan få fradrag på skatten BSU?

Banken din rapporterer in dette, verdien skal automatiskt være ifyllt på skattemeldingen din. Er ikke dette tilfelle, må du kontakte skatteetaten.

Hva skjer med BSU ved dødsfall?

Kontoen og desse tilganger behandles likt som et normalt sparekonto. Tidligere skattefradrag kreves ikke tilbake og kravet om at pengene må brukes til boligformål bortfaller.

Blir BSU regnet som formue?

Ja, hele beløpet ditt på BSU regnes in i din formue. Husk, renten brukes ikke ved beregning av inntekt hos for eksempel Lånekassen.

Kan man ta ut deler av BSU?

Beløp som er spart i inneværende år kan fritt tas ut. Eksempelvis, du overfører 5 000 kr den første februar till kontoen, du har nå 5 000 kr oppspart. Du står da fritt å ta ut 5 000 kr i løpet av året, men du kan ikke ta ut mer.

Om du ønsker å bruke en del av kontoen til boligkjøp, så må kontoen avsluttes. For å slippe tilbakebetale skattefordelene må hele sparebeløpet brukes på boligen.

Hva kan BSU-pengene brukes på?

Du har seks alternativer. 1. Betale ned terminbeløp(månedsbetaling) på eksisterende lån. 2. Betale ned hele sparebeløpet på eksisterende boliglån. 3. Nytt i 2021 er muligheten for å bruk hele eller deler av pengene på oppussing/vedlikehold av bolig. 4. Du har også mulighet for å bruke pengene som sikkerhet for egenkapital på et nytt lån. 5. Eventuelt la kontoen stå. 6. Du kan i teorien bruke pengene på noe annet en de fem tidiligare alternativen, men må då betale tilbake alle skattefradrag du tidligere mottatt.

Når sette inn penger på BSU-kontoen?

Så tidligt som muligt. Setter du in 27 500 kroner 01.01.22 med 3,10 % rente gir dette omtrent 850 kroner i renter i løpet av 2023. Om du istedet setter de in 31.12.22 blir renten kun omtrent 2 kroner. Så prøv å sette inn maksimalt med penger på BSU-kontoen så tidligt som muligt i løpet av året. Husk, du har alltid mulighet å ta de ut i løpet av året du satte de in, uten noen som helst konsekvens. Du beholder opptjent rente i perioden!

Er det lov å bruke BSU til oppussing?

Ja, fra 1. Januar 2021 blev det tillat å bruke BSU-penger på oppussing, påbygging eller vedlikehold av bolig.

Går det å kjøpe bolig uten å bruke BSU?

Ja, hvis du har nok egenkapital utom BSU, eventuellt kan BSU-pengene stå kvar på kontoen men fungere som egenkapital. Husk, hvis du eier en bolig, får du ikke lenger skattefradrag på BSU-sparingen din.

Er det muligt å benytte BSU til månedlige avdrag?

Ja, du kan benytte pengene hvordan du vil, så fremt det er til boligen din. Eksempelvis dekke renten din, eller avdraget, eller begge deler.

Hva er BSU start?

BSU-start er en tjeneste fra DNB. Dette er en type konto DNB tilbyr som en ekstra spareform. Kontotypen har ikke noen sammenheng med ett ekte BSU-konto.

Likt som vanlige BSU-kontoen tilbys dette til personer i en alder mellom 0 og 34 år. Det tilbys per idag en rente på hele 3,2%! Maksimalt kan man likt som på den vanlige typen spare 27.500 kroner per år, men totalbeløpet her er 400.000 kroner.

Samme regler gjelder uttak, pengene blir fryst å må brukes til bolig ved nyttår. Så penger som er satt in i år, kan også tas ut i år og brukes fritt.

Å få de samme godene, unntatt rentefradrag, gjør dette til ett meget godt alternativ for sparing til barn og personer uten egen inntekt. Om barnet får maksimalt innskudd hvert år er kontoen full etter 15 år. Total rente opptjent er straks over 100.000 kroner, hvilket motsvarar 25% av innskudd. Vi ser også att etter 34 år, når kontoen må avsluttes, har beløpet mer en doblet seg fra totalt innskudd. Fra 400.000 kroner til 853.923 kroner!

Fra 400.000 kroner til 853.923 kroner

Renters rente-effekten er fantastisk!

| År | Innskudd | Totalt Innskudd | Renter | Totalt beløp |

| 1 | 27 500 kroner | 27 500 kroner | 770 kroner | 28 270 kroner |

| 2 | 27 500 kroner | 55 000 kroner | 1 562 kroner | 57 332 kroner |

| 3 | 27 500 kroner | 82 500 kroner | 2 375 kroner | 87 207 kroner |

| 4 | 27 500 kroner | 110 000 kroner | 3 212 kroner | 117 919 kroner |

| 5 | 27 500 kroner | 137 500 kroner | 4 072 kroner | 149 490 kroner |

| 6 | 27 500 kroner | 165 000 kroner | 4 956 kroner | 181 946 kroner |

| 7 | 27 500 kroner | 192 500 kroner | 5 864 kroner | 215 311 kroner |

| 8 | 27 500 kroner | 220 000 kroner | 6 799 kroner | 249 609 kroner |

| 9 | 27 500 kroner | 247 500 kroner | 7 759 kroner | 284 868 kroner |

| 10 | 27 500 kroner | 275 000 kroner | 8 746 kroner | 321 115 kroner |

| 11 | 27 500 kroner | 302 500 kroner | 9 761 kroner | 358 376 kroner |

| 12 | 27 500 kroner | 330 000 kroner | 10 805 kroner | 396 680 kroner |

| 13 | 27 500 kroner | 357 500 kroner | 11 877 kroner | 436 057 kroner |

| 14 | 27 500 kroner | 385 000 kroner | 12 980 kroner | 476 537 kroner |

| 15 | 15 000 kroner | 400 000 kroner | 13 763 kroner | 505 300 kroner |

| 16 | 0 | 400 000 kroner | 14 148 kroner | 519 448 kroner |

| 17 | 0 | 400 000 kroner | 14 544 kroner | 533 993 kroner |

| 18 | 0 | 400 000 kroner | 14 952 kroner | 548 945 kroner |

| … | … | … | … | … |

| 34 | 0 | 400 000 kroner | 23 258 kroner | 853 923 kroner |

Burde jeg spare i BSU, fond eller sparekonto?

Det korte svaret er, det beror på. Mange faktorer spiller in så som alder, eier du bolig, har du mye penger, tjener du penger?

BSU

For deg som har planer om å kjøpe bolig i løpet av de neste årene.

- Bankens beste rente

- Skattefradrag – få betalt for å spare!

- Bankgaranti på innsatt beløp, hvis du ikke har mange millioner i samme bank kan du ikke miste pengene dine.

- Pengene blir låst til boligformål.

- Begrenset sparebeløp.

Fond

For deg som eier bolig eller sparer mer enn den årlige grensen på 27.500 kroner. Brukes for langsiktig sparing, pensjon, fritidsbolig eller lignende.

- Historiskt, over tid, bedre avkastning en bankenes rente på BSU- og sparekonto.

- Du står fritt til å selge av fondene og ta ut pengene når som helst.

- Du står fritt til å bruke pengene til hva du så ønsker.

- På kort sikt, høyere risk en de andere alternativen.

- Ubegrenset sparebeløp

Sparekonto

Brukes for kortsiktig sparing, kanskje en ferietur, oppussing eller ny bil.

- Ubegrenset sparebeløp

- Lav risk, så fremt du ikke har mange millioner i samme bank.

- Pengene er tilgjengelig for bruk i dag

- Høyere rente en brukskonto

Som du ser, er det mange muligheter. Mange fordeler sparingen mellan alternativen. De velger å spare så mye de kan på BSU så lenge de er under 34 år og ikke eier egen bolig, då dette er et meget godt alternativ. Penger som skal brukes inom kort tid settes på sparekontoen, øvrig kapital plasseres i flere ulike fonder for å redusere risikoen.